インボイス制度(適格請求書等保存方式)は、

令和5年10月1日に導入することとされています。

原則、免税事業者や消費者からの課税仕入れは、

仕入税額控除の対象となりません。

((注)6年間は仕入控除の経過措置はありますが、全額控除はできません。)

では、インボイス制度になったら、

免税事業者から仕入した場合にどうなるのでしょうか?

以下、免税事業者が消費税10%相当額を転嫁して請求した場合と、

転嫁せずに請求した場合、通常の課税取引の3つを比較してみたいと思います。

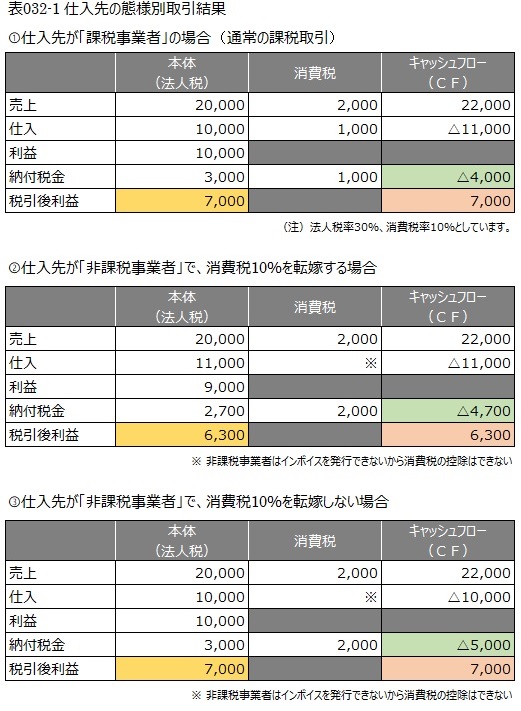

〔問1〕

白島建設(株)は、免税事業者の2社から同じ材料を仕入しました。

仕入先の消費税10%相当額の転嫁の有無で、

白島建設㈱の利益、納税額や現金残はどうなるのでしょうか?

白島建設(株)の今回の取引で、

税引後利益(黄色部分)、納付税金(緑部分)、現金残(茶色部分)を比較したら、

仕入先が非課税事業者で消費税10%を転嫁した場合(②のケース)は、

納付税金こそ③のケースよりは少ないのですが、

税引後利益は700、現金残は1000ほど、①③よりも少なくなります。

(円だと迫力ないですが、万円や億円になると・・・)

結果として白島建設(株)の合理的思考としては、

・①のケース(課税事業者パターン)

・③のケース(価格転嫁しない非課税事業者パターン)

の仕入先を選択することになります。

したがって、非課税事業者(免税事業者)が、

消費税10%相当を転嫁した価格で請求することは、

インボイス導入後は実質的に難しくなるでしょう。

(免税事業者が消費税10%相当を加算して請求したら、

取引から排除される可能性が高くなるということです。)

【参考】

免税事業者でも、自ら税務署長に申請し、

適格請求書を交付することのできる事業者として登録を受けることで、

インボイスを発行できる課税事業者(適格請求書発行事業者)となることができます。

適格請求書発行事業者の申請の受付は、令和3年10月1日に開始されます。

広島総合税理士法人