社長:

先生、社宅って、中小企業でも採用していいんですか?

税理士:

もちろんです。中小企業でも採用している会社はたくさんありますよ。

社長:

それって私が社宅を借りてもOKってことですよね?

税理士:

もちろん社長でも大丈夫です。

ただし、社長と社員では取扱いが若干違いますけどね。

社長:

どういうことですか?

社長は威厳を保つために、“大豪邸”に住まなければならないとかですか?

税理士:

・・・・。

ま、まあ、役員や社員に社宅を貸与することは、一般的によくあることです。

会社のために働いているから、その賃料を負担してあげましょうという発想ですよね。

なので社長、つまり役員であっても社員であっても社宅制度の採用はOKとなっています。

社長:

会社が事業をするための賃料、

つまり必要経費的に認めるということですね。

税理士:

大筋そういう感じですね。

しかし、税務上は、

負担してもらった側が「役員」か「社員」かによって、

給与として課税するか否かのラインを決めています。

給与として課税されない金額は、

「役員」と「社員」の場合とも、

1か月当たり一定額の家賃(賃貸料相当額)を受け取っていれば給与として課税されませんが、

「役員」か「社員」かによって、

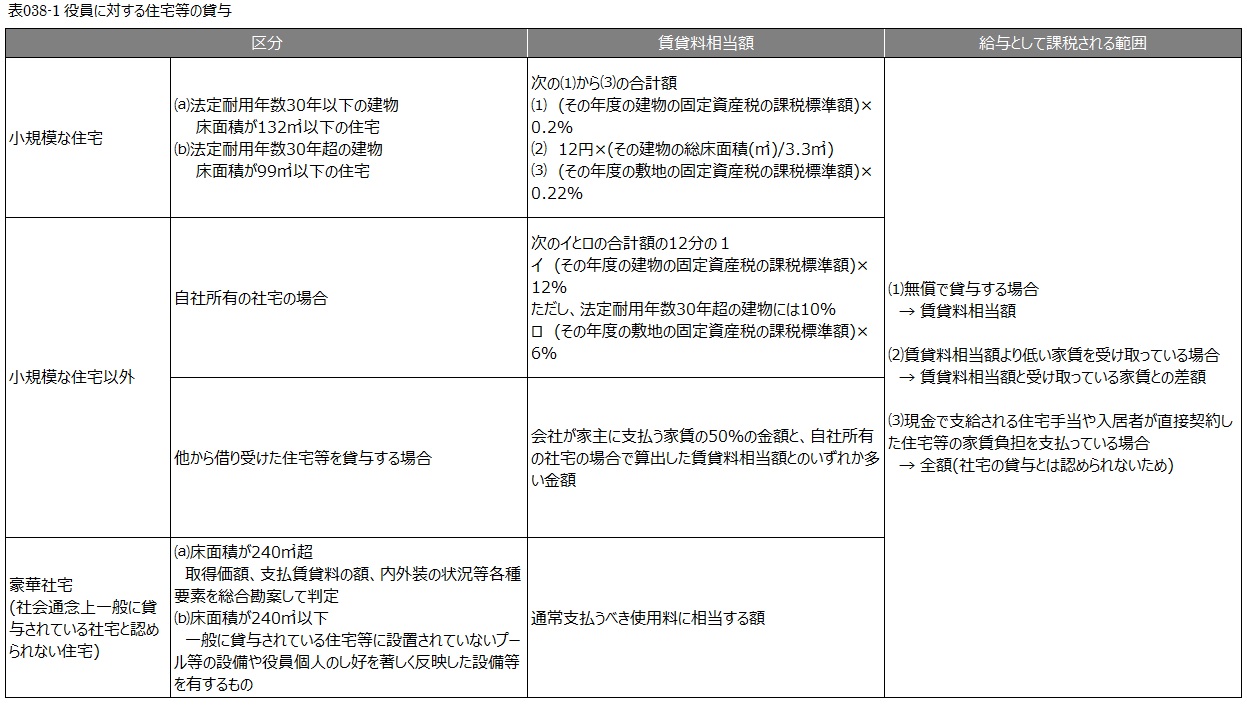

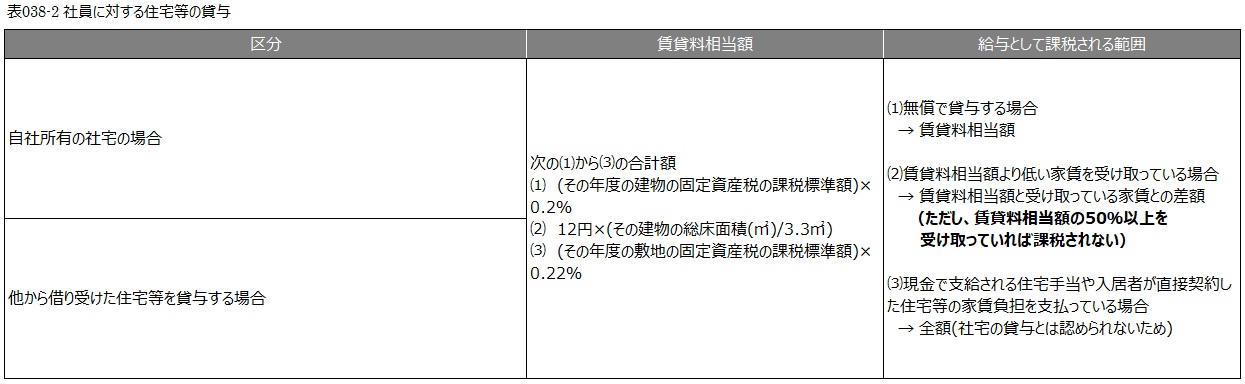

「賃貸料相当額」がそれぞれ次表のように住宅の区分に応じて異なっています。

税理士:

表を見てわかるように、

「役員」に対する住宅は、

・『小規模な住宅』

・『小規模な住宅以外』

・『豪華社宅』

の3つに区分されています。

先に言っておきますと、社長の言われる“大豪邸”がどんなもんかわかりませんが、

『豪華社宅』に該当すると、あんまりいいことにはなりませんよ。

社長:

わかってますって、センセ。

冗談ですがな。言うてみただけですわ。わっはっはっ。

税理士:

(・・・・なにゆえ関西弁)

ま、それはいいとして、上表において、

「役員」に対する『小規模な住宅』の「賃貸料相当額」と

「社員」に対する住宅の「賃貸料相当額」の算式が同じですよね。

社長:

ホント一緒ですね。

なんでわざわざそんな区分をしているんですか?

税理士:

「役員」に対しては、実質的に役員報酬として源泉徴収課税して、

そこから負担してもらうとういう意図があります。

例えば、家賃が100万円する『豪華社宅』に社長が無償で居住した場合、

賃借人が会社であれば支払家賃として経費になり、

社長は負担せずにすみます。

一方、社長が賃借人として契約すれば、

役員報酬から自ら家賃を支払うことになり、

自ら負担することになりますから、

多くの社長は前者を選択するでしょう。

それを、役員報酬(給与)として課税(源泉徴収)することで、

その不公平を解消しているのです。

社長:

なるほど。

どちらを選択しても結果は一緒ということですね。

税理士:

そういうことになります。

ただし、「役員」で『小規模な住宅』『小規模な住宅以外』の場合は、

固定資産税の課税標準額を基に算出しますので、

「賃貸料相当額」は実際の家賃よりは低くなるケースが散見されます。

また、「社員」の場合は、

「賃貸料相当額」の50%以上を受け取って(社員が負担して)いれば、

給与として課税されませんので、

こちらも実際の家賃よりはさらに低くなります。

社長:

あ、そうなんですね。

計算式がいろいろ出てきてややこしそうだけど、

うまいこと考えればメリットが出てきそうですね。

税理士:

そうですね、「役員」と「社員」ともに、

「賃貸料相当額」 < 実際の家賃、のように設計できれば、

個人が直接賃借人になるより、社宅にした方がメリットがあるといえるでしょう。

なお、「社員」に対する住宅の貸与が、「他から借り受けた住宅」の場合には、

貸主等から固定資産税の課税標準額などを確認し、

「賃貸料相当額」を算出する必要があります。

社長:

“大豪邸”はまたの機会にしておくとして、

取り敢えず、役員・社員の福利厚生含め、考えてみましょうかね。

広島総合税理士法人