質問:

窓の下に京橋川広がる賃貸アパートから、

結婚を期に縮景園が見おろせる新築マンションを購入し(昨年12月入居)、

新年を二人で迎えることになりました。

しかし、多額の借入金が残っています。

このような場合には、所得税が還付される住宅ローン控除があるとのことですが、

その適用について教えてください。

|

〔前提〕 ①取得価額4,200万円 ②令和2年分の合計所得金額が800万円 ③住宅の床面積86㎡(居住用) ④自己資金200万円、 銀行借入金3,000万円(35年返済)、 勤務先の社内融資1,000万円(金利0.1%、20年返済) ⑤認定住宅ではない |

回答:

いわゆる住宅ローン控除については、

その取得等の内容に応じていくつか種類がありますが、

今回の場合は、住宅ローンを利用して、

マイホームの新築、取得(認定住宅には非該当)をしているので、

「住宅借入金等特別控除」の規定の適用を検討することとなります。

この規定の適用を受けるには、

下記の5つの全ての適用要件を満たす必要があります。

前提を見てみると、銀行借入金(3,000万円)は対象になりますので、

令和2年分の確定申告を行うことで適用を受けることができます。

しかし、残念ですが、勤務先からの社内融資(1,000万円)については、

利率が0.2%より低いので住宅ローン控除の対象になりません。

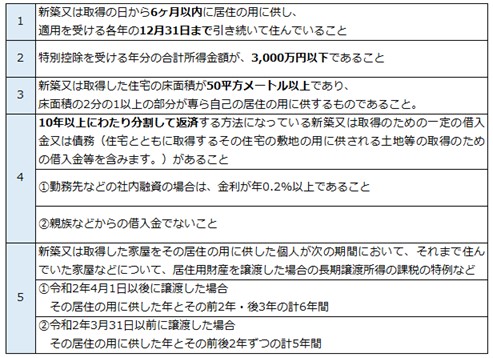

●適用要件

なお、控除額については、

住宅ローン等の年末残高の合計額を基に、

居住の用に供した年分の計算方法(下記参照)により算出します。

ご質問の場合については、

居住の用に供した年が令和2年であり、

かつ、特別特定取得(注)に該当するため、

控除期間13年の(A)パターンの方法により計算します。

(計算例)

令和2年末の銀行借入残が2,950万円とすると、

令和2年分の控除額は295,000円(2,950万円☓1%)となります。

(注)特別特定取得とは、

住宅の取得等の対価の額又は費用の額に含まれる消費税額等が、

10%の税率により課されるべき消費税額等である場合における

その住宅の取得等をいいます。

●控除期間及び控除額の計算方法

広島総合税理士法人