桜なんてとっくに散り、気づけば、早くも梅雨入りしてしまっていました。

先日、なんとか税理士試験の申し込みを(最終日に)無事に終え、大仕事を終えたような充実感を覚えているスタッフOです。

え?前回の結果・・?それは・・・、お察しください。(涙)

さて、確定申告作業も佳境の4月上旬のこと、こんなお客様がいらっしゃいました。

所得は年金と特定口座の配当・譲渡があって、医療費控除などの所得控除がある。

こういう場合は、所得額によっては、特定口座の配当については総合課税を選択し、配当控除を受ける方が有利なケースがありますよね。

所得金額から見て、このケースも総合課税の選択が有利なケースかと思っていたのですが、その瞬間、ふと、何かが頭をよぎりました。

ん?そういえば、これ、「投資信託」って書いてある・・。

“投資信託”&配当控除 → ??

そう、受験ではおなじみ、特定外貨建等証券投資信託に係る収益の分配については配当控除を受けられないっていう論点!

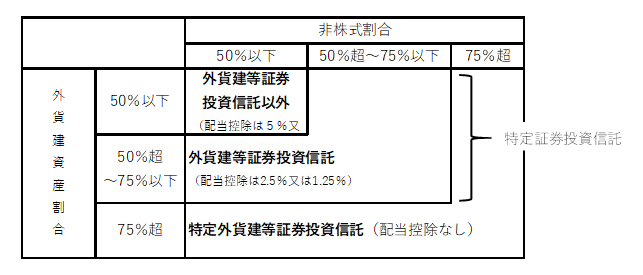

<特定証券投資信託と配当控除の関係>

※参照:国税庁 令和2年分確定申告の手引「特定証券投資信託に係る配当控除を受けられる方へ」

なんですが、いや、特定外貨建等証券投資信託かどうかって、どうやって分かるんでしょうか?!

というわけで、調べてみましたら・・・

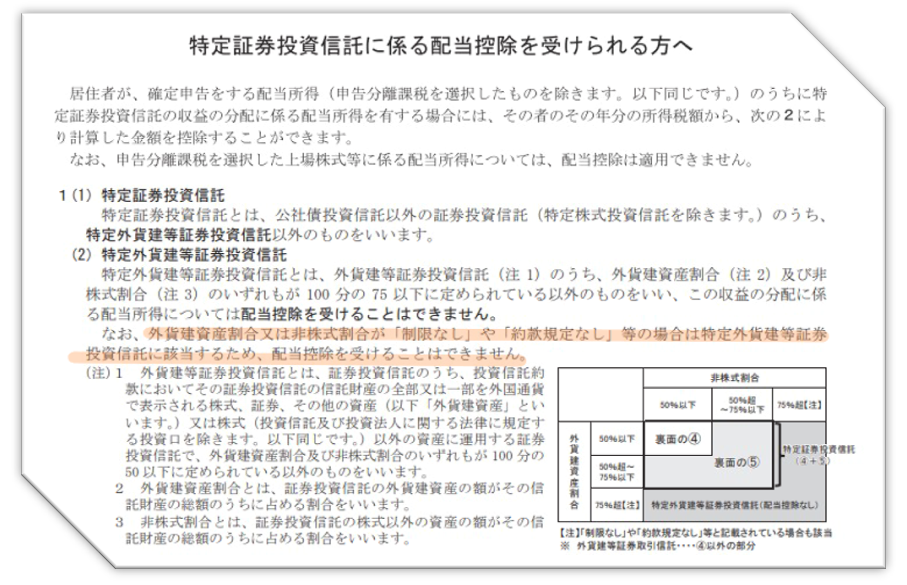

※国税庁:令和2年分確定申告の手引「特定証券投資信託に係る配当控除を受けられる方へ」より抜粋

えー!「約款規定なし」と記載されている証券投資信託は、特定外貨建等証券投資信託に該当するわけか。

改めてお客様の特定口座の資料を見てみると、

.png)

「約款規定なし」って書いてありますね。

残念ですが、配当控除は適用できず・・・!

住民税・社会保険料のことも考慮して申告不要が有利ということが分かりました。

上場配当・譲渡の損益通算・繰越控除の選択は本当にケース・バイ・ケースで、複雑だと改めて感じました。

今回は、配当控除が適用できないケースでしたが、もしかしたら、皆様の配当・譲渡でも、もっと有利な申告方法があるかもしれません。

ぜひ一度、お近くの税理士にご相談ください。新たな発見があるかも?!

では、また次回!

p.s.早く、相談してもらえる税理士になれるように頑張ろうっと。(受験生心の声)

広島総合税理士法人

スタッフO