2018/06/20 [WED]

2018年6月6日に、

1.プロジェクト型「規制のサンドボックス」制度の創設、

2.データの共有・連携のためのIoT投資の減税等、

3.中小企業の生産性向上のための設備投資の促進

を企図した生産性向上特別措置法が施行されています。

同法はIoTやビッグデータ、AI等の技術革新によって、産業構造や競争条件などが大幅に変動しており、

そのような変化に乗り遅れないよう・また対等以上に渡り合っていけるよう、

政府は2020年までを「生産性革命・集中投資期間」とAし、

生産性を短期間で向上させるべく、

法整備をされた経緯があります。

「生産性」と聞くとピンとくる方は、

中々のアンテナの高い方でしょう。

従前「生産性向上設備投資促進税制」というものがありまして、

条件が揃えば、特別償却(即時償却、100%償却)もしくは税額控除を受けることができる制度ですが、

今回ご紹介のものとは別個の異なる制度ですのでご留意を。

では今回の制度の具体的な効果は何だ、ということですが、

今回の制度のメリットとしては、

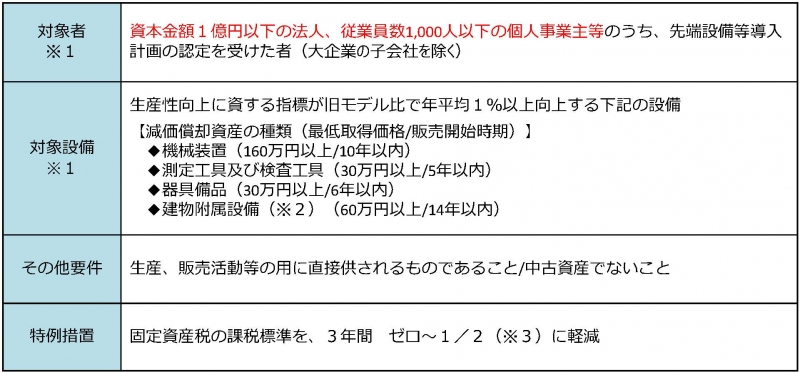

認定を受けた先端設備等にかかる固定資産税が3年間ゼロ(もしくは1/2)になる、というものです。

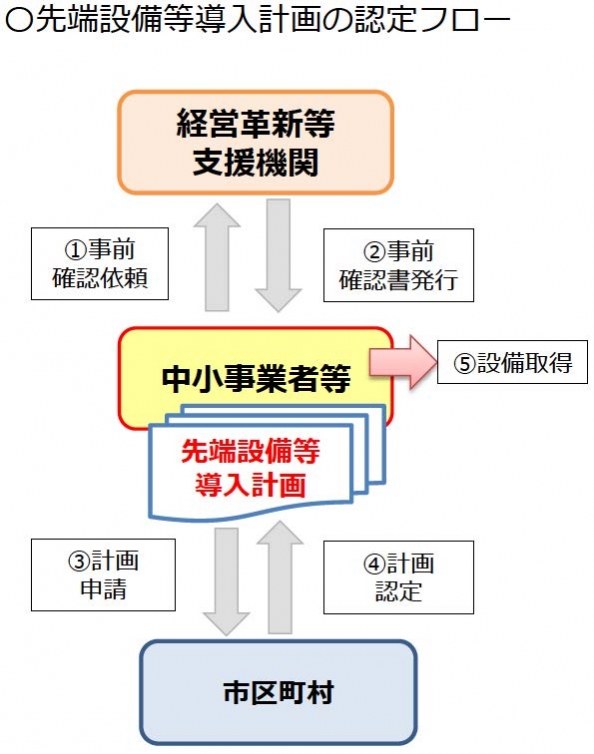

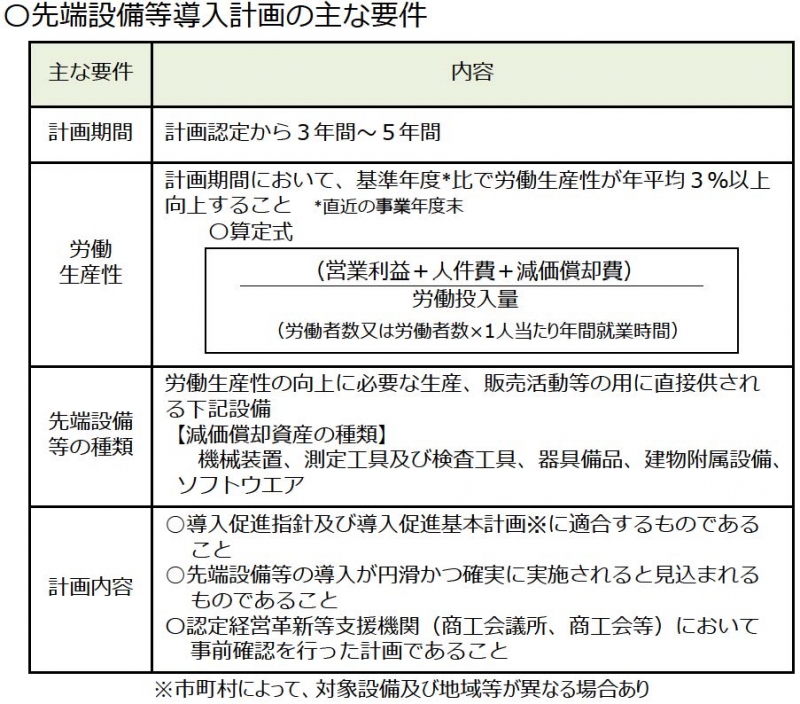

ちなみに先端設備等導入計画の認定要件やフローは以下のとおりです。

(中小企業庁資料より抜粋)

「固定資産税が安くなる」と聞いてピンとくる方、

アンテナの感度がエライことになってますね。

これは現行でもまだ続いている制度であり、

経営強化法に基づく経営力向上計画の認定においても、

対象資産の固定資産税が1/2となる制度が設けられていますが、

これとも別個の異なる制度となっています。

つまり現状では固定資産税減免に係る制度として、

①経営強化法に基づく経営力向上計画の認定・・・固定資産税が1/2減免

②生産性向上特別措置法に基づく先端設備等導入計画の認定・・・固定資産税が全額~1/2減免

の2つが走っているということになります。

微妙に要件等が異なっています(※)ので、

ご興味のある方は中小企業庁のWebサイトを覗いてみるか、

我々にまでご連絡いただければと思います。

以上、ひとりごとでした。

※ 特に留意が必要な要件として、

①の制度では認定前の取得が特例で認められていましたが、

②の制度では認定前取得は一切認められていません。

広島総合税理士法人