社長:

先生、5,000円以内であれば、交際費として認められるんですよね?

税理士:

社長、認識が違います。

一人あたり5,000円以下の接待飲食費であれば、税務上の「交際費等」から除かれます。

社長:

えっ?「交際費」として認められる』のではなく、「交際費」等から除かれるの??

オレは、いつも一人あたり5,000円以下の領収証にしてもらってるぞ!

じゃあ何になるんだ!どうしてくれるんだ!!

税理士:

「どうしてくれるんだ」といわれましても・・・。

社長、言葉足らずでしたが、

その費用(5,000円以下の接待飲食費)は、簡単に言えば、

「交際費」の一類型としてではなく、

「会議費」として経費に認められるという感じですかね。

社長:

え、そうなの、ははは。

まぁそれならいいか。

Fin

ちょっとした小噺でしたが、

経営者をはじめ、会社に勤めている方も、

こんな会話をしたり聞いたりしますよね?

といわれる方もいらっしゃることでしょう。

経営者のみならず、営業マンの方にも興味がある「交際費」ですが、

税務上の「交際費」については、

いつもクローズアップされるものの、

かなり曖昧な理解の方が多いと思います。

「交際費」の取扱いは、

解説書が出されるほど難解で、調査等でも重要視されている項目であるといえますが、

基礎を知っておけば、それほど過敏になる必要はないと個人的には思います。

(実際には、交際費との近接科目での取り扱いには頭を悩ませますが・・・)

税務上の「交際費」の取扱いについて、歴史的な背景をみてみましょう。

会社が支出する「交際費等の額」は、

冗費を節約し企業の自己資本を充実させ、

企業体質の強化を図る政策的見地から、

原則として、その全額が損金不算入(所得金額に加算され法人税が課税)とされていましたが、

平成26年度税制改正において、

「交際費等の額」のうち接待飲食費の額の50%相当額を超える部分が損金不算入とされました。

加えて従来からある税制として、

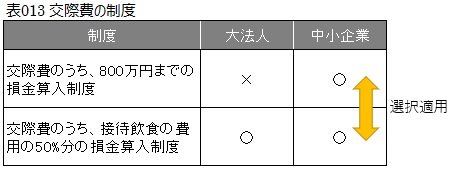

中小企業においては800万円以下の交際費は損金算入となるものがあります。

これらを総合すると下表のようになります。

つまり、接待飲食費の額の損金算入は限度があるので、

単純に『一人あたり5,000円以内であれば、会議費となり交際費にならないので経費にしやすい』

もしくは『一人あたり5,000円以下の接待飲食費が交際費として経費になりやすい』という

上記の小噺につながる訳です。

ただし、この制度で接待飲食費を区分する必要があるのは、

交際費が800万を超えるような中小企業であったり、

支出交際費が全額損金不算入になる主に大企業であって、

一般的な中小企業においては、交際費はそのまま損金算入となります。

(注)接待飲食費になるためには、いつ、どこで、誰と、何人で、などを記載した書類の保存が必要となります。

さほど交際費の嵩まない中小企業であれば、

全額が損金(経費)に算入されるため、

法人税は課税されませんので、それほど神経質になる必要はありません

Appendix

税理士:

社長、くれぐれも、飲食店で一人あたり5,000円以下になる領収証に無理矢理しちゃだめですよ。

広島総合税理士法人