新社屋に限らず、新工場や研究棟などを立ち上げる場合があると思います。

景気がいいことこの上なし、ということで良いのですが、

この際の資産計上方法について考えてみましょう。

ご存知のように新社屋などを建設した際は、

取得にかかったコストを竣工時に一括して費用計上できるわけではなく、

資産として計上したのち、減価償却を通じて複数期間で費用計上する必要があります。

この資産というものは建物、建物付属設備、構築物、器具及び備品などの区分に分けられており、

またその構造・用途などの別により耐用年数が法定されています。

ここで「新社屋の建築費用だから」といって、

取得価額の全てを『建物』として資産計上した場合、

鉄筋鉄骨コンクリート造の事務所用途であれば、

法定耐用年数は50年ですので、

取得価額を50年間に亘わたって減価償却していくことになります。

しかし、新社屋といっても、

建物の構造上、電気設備や空調設備、給排水設備など設備関係、

駐車場などの舗装設備や塀・門扉などの各資産区分によって構成されるのが通常といえるでしょう。

さらに、事務机や椅子、キャビネットなどの購入もあると思われます。

これらについて建設業者が発行する建設内訳書等を読み込み細分化し、

建物、建物付属設備、構築物、器具及び備品などの区分に分けていくとどうなるでしょう。

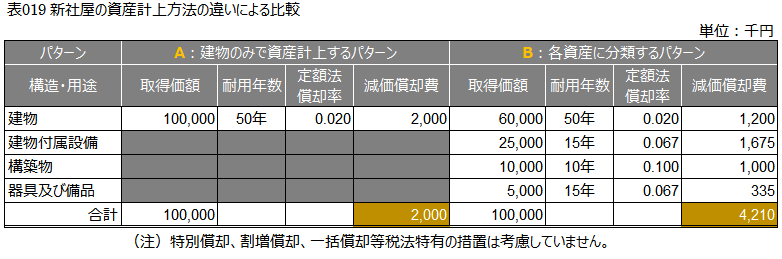

下表において『建物のみで資産計上するパターン』と『各資産に分類するパターン』とで比較してみましょう。

どうでしょうか。

投資年度の減価償却費が建物のみのAパターンは2,000千円ですが、

分類するBパターンは4,210千円と2倍以上も違うことがわかります。

もちろん、減価償却は費用の各期への配分方法ですので、50年経てば結果は同じですが、

資産の構造や用途に応じて配分していく方が、

より実態に近い費用配分ができます。

加えて、減価償却費を投資から早い時期により多く計上できるということは、

⇒ 利益をその分だけ圧縮することができ

⇒ 支払う税金を節約することができ

⇒ 会社にキャッシュを残すことができ

⇒ 建設資金を早めに回収することができる

ということとなります。

これが俗にいう、「回収が早い」というやつですね。

新社屋に限ったことではありませんが、

契約時の見積書や仕様書などを見て、

その資産の実態に合った構造や用途から適切な減価償却資産を計上することで、

決算書自体が会社の実態に合ったものになり、

かつ、節税にもつながる。

素敵やん。

広島総合税理士法人