消費税が改正になりますと、特定収入調整割合が例年と異なる場合がありますので、注意が必要です。

消費税は、課税事業者か非課税事業者かの判定が行われ、課税事業者(前々年度の税込課税売上高1千万円以上、或いは課税業者届け提出者)と判定されれば、消費税の申告納税義務が発生します。申告のために、資産の譲渡等を、課税売上・非課税売上・免税売上・不課税売上に区分を行ない、計算的に納税額が発生します。

法人税であれば、収益事業のみが課税対象となりますので、公益法人・社会福祉法人の行う事業内容、公益目的事業或いは実施事業と収益事業、社会福祉事業と収益事業の区分が必要ですが、消費税法ではこのような区分は不要です。したがって、公益法人・社会福祉法人であっても、事業のうち課税売上に相当するものがあれば、消費税の対象となります。

公益法人・社会福祉法人は消費税法別表第三に掲げられる法人ですので、通常の消費税の計算に加えて、「特定収入」がある場合には、調整計算が必要となる場合があります。

「特定収入」は、概念としては不課税収入に近似するものです。例えば、寄付金を収受した場合、消費税法上は不課税売上となります。

不課税売上の場合は課税売上割合の計算には関与しないため、課税仕入れに使用された場合には、過大に仕入控除される結果となります。

そのため、特定収入割合を計算した上で、事前に調整させる制度となっています。

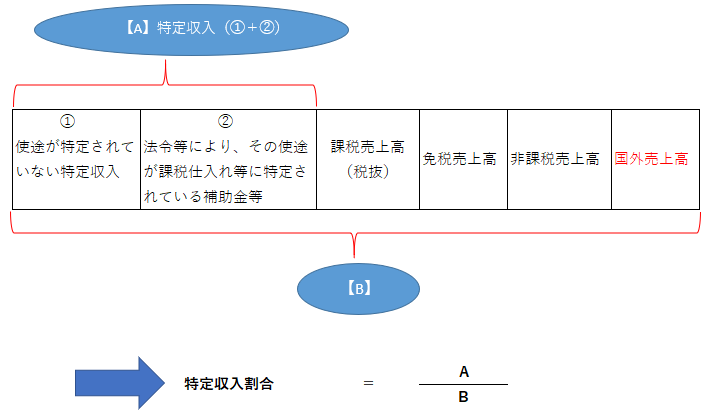

特定収入割合の計算は次によります(令75③)。この割合が5%を超えた場合調整が必要です。

注意が必要なのは、上記で計算した収入割合と調整割合の計算が異なることです。

次に、課税売上割合と異なって、有価証券の譲渡対価がある場合は全額が計算対象となります。

特定収入とは、ア、租税 イ、補助金 ウ、交付金 エ、負担金 オ、他会計繰入金収入 カ、寄附金 キ、出資に対する配当金 ク、保険金 ケ、損害賠償金 コ、会費等 サ、喜捨金等 シ、以上に掲げる収入以外の収入で資産の譲渡等の対価に該当しないもの ス、借入金等に係る債務の全部又は一部の免除があった場合におけるその免除に係る債務の額、となります。

一般的には、公益法人は特定収入を財源とする法人が多いですが、社会福祉法人は、福祉事業収入は非課税売上となりますので、特定収入を考慮する場合は限定されると思います。

広島総合税理士法人