このテーマはセンセーショナルですが、これは法人税法第7条で、「内国法人である公益法人等又は人格のない社団等の各事業年度の所得のうち収益事業から生じた所得以外の所得及び清算所得については、第五条(内国法人の課税所得の範囲)の規定にかかわらず、それぞれ各事業年度の所得に対する法人税及び清算所得に対する法人税を課さない。」と規定し、法人税法施行令第5条第2項第1号で、収益事業は34種の事業に限定されます。

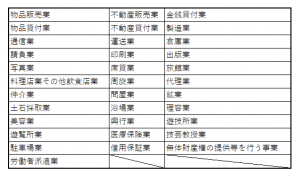

【ここで復習!】収益事業の34業種はコチラ⇩

法律の規定に基づいて行われる一定の事業のほか、上記に掲げる種類の事業であっても、次に掲げる事業は、その種類を問わず収益事業から除かれています(法人税法施行令5②)。 ① 公益社団法人・公益財団法人が行う公益目的事業 ② 公益法人等が行う事業で、身体障害者及び生活保護者等が事業に従事する者の総数の2分の1以上を占め、かつ、その事業がこれらの者の生活の保護に寄与しているもの等。

公益社団法人・財団法人では、公益目的事業とされた事業は、一般的には収益事業と同種の事業と見えるが、法人税法施行令によって「法人税法上の収益事業」から除外されることで、課税がまぬがれることとなります。

公益目的事業とは、認定法第2条第四号「学術、技芸、慈善その他の公益に関する別表各号に掲げる種類の事業であって、不特定かつ多数の者の利益の増進に寄与するもの」とされ、

別表では23の事業について例示されています。

一 学術及び科学技術の振興を目的とする事業

二 文化及び芸術の振興を目的とする事業

三 障害者若しくは生活困窮者又は事故、災害若しくは犯罪による被害者の支援を目的

とする事業

四 高齢者の福祉の増進を目的とする事業

五 勤労意欲のある者に対する就労の支援を目的とする事業

六 公衆衛生の向上を目的とする事業

七 児童又は青少年の健全な育成を目的とする事業

八 勤労者の福祉の向上を目的とする事業

九 教育、スポーツ等を通じて国民の心身の健全な発展に寄与し、又は豊かな人間性を涵

養することを目的とする事業

十 犯罪の防止又は治安の維持を目的とする事業

十一 事故又は災害の防止を目的とする事業

十二 人種、性別その他の事由による不当な差別又は偏見の防止及び根絶を目的とする事

業

十三 思想及び良心の自由、信教の自由又は表現の自由の尊重又は擁護を目的とする事業

十四 男女共同参画社会の形成その他のより良い社会の形成の推進を目的とする事業

十五 国際相互理解の促進及び開発途上にある海外の地域に対する経済協力を目的とする

事業

十六 地球環境の保全又は自然環境の保護及び整備を目的とする事業

十七 国土の利用、整備又は保全を目的とする事業

十八 国政の健全な運営の確保に資することを目的とする事業

十九 地域社会の健全な発展を目的とする事業

二十 公正かつ自由な経済活動の機会の確保及び促進並びにその活性化による国民生活の

安定向上を目的とする事業

二十一国民生活に不可欠な物資、エネルギー等の安定供給の確保を目的とする事業

二十二一般消費者の利益の擁護又は増進を目的とする事業

二十三前各号に掲げるもののほか、公益に関する事業として政令で定めるもの

認定社団法人・財団法人では、民法法人からの移行時に上記の公益目的事業に該当するものとしてチェックされています。しかし、保健医療業であれば、保健医療全てが公益目的事業とされ、公益に移行された法人と一般法人に移行された法人が存在しています。内閣府・都道府県の公益認定等委員会が独立して判定を行ったため、また、担当者の指導等の差もあってこのような事態となっています。

最終的な判断は公益認定当委員会に対して「変更届」を提出することでの認可となりますので、事前協議も含め精力的に交渉する必要があります。

広島総合税理士法人