今回は、引き続き当局のQ&Aのまとめと、

当局のQ&Aにない事例の検討をしてみましょう。

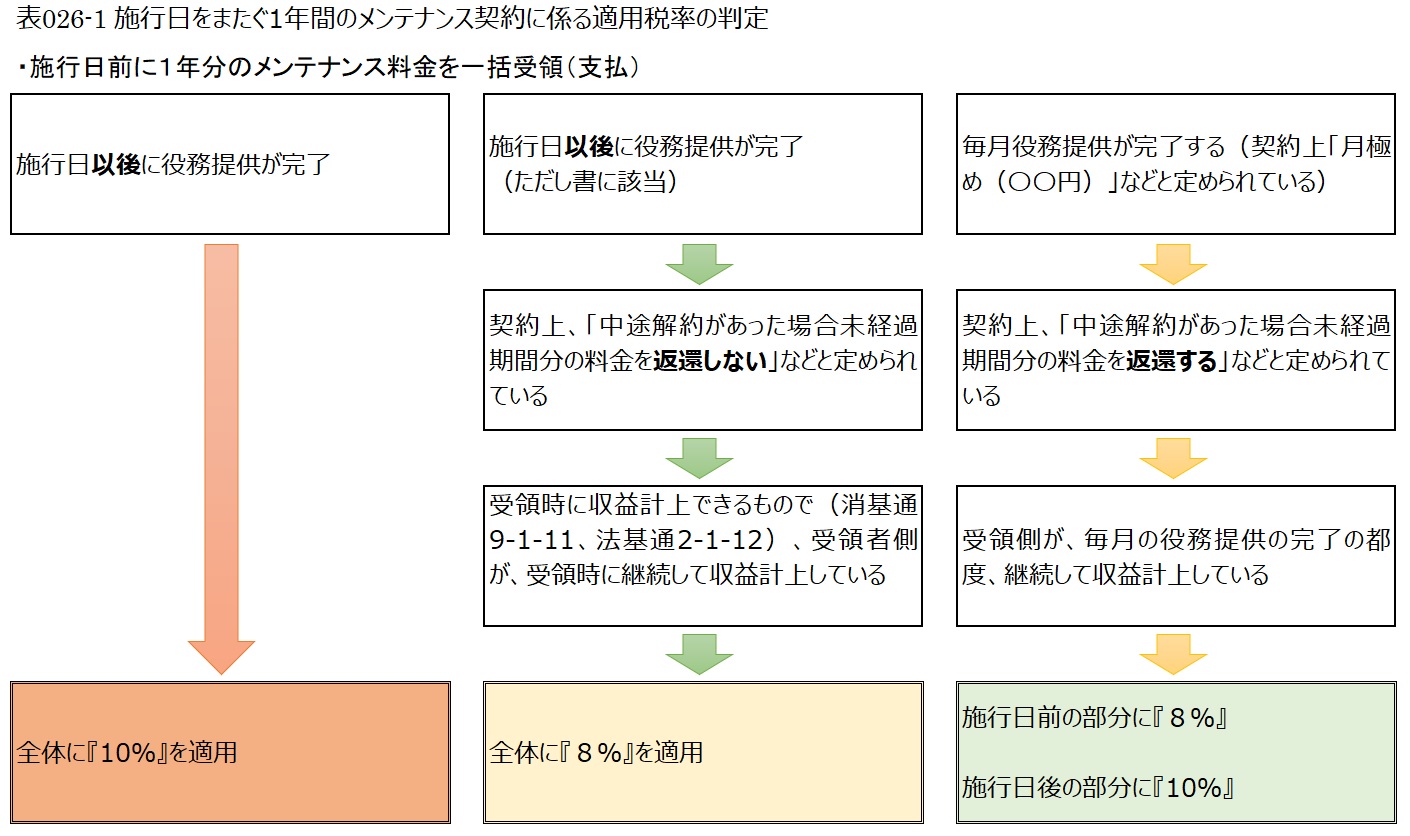

まずは当局のQ&Aからまとめていきましょう。

結局は下記のとおりとなります。

判定の重要な要素は、以下の3要素ではないでしょうか

①契約条項の未経過期間の返還の有無

②役務提供の完了日

③継続していつ売上計上しているか

それでは次に問題事例に移りましょう。

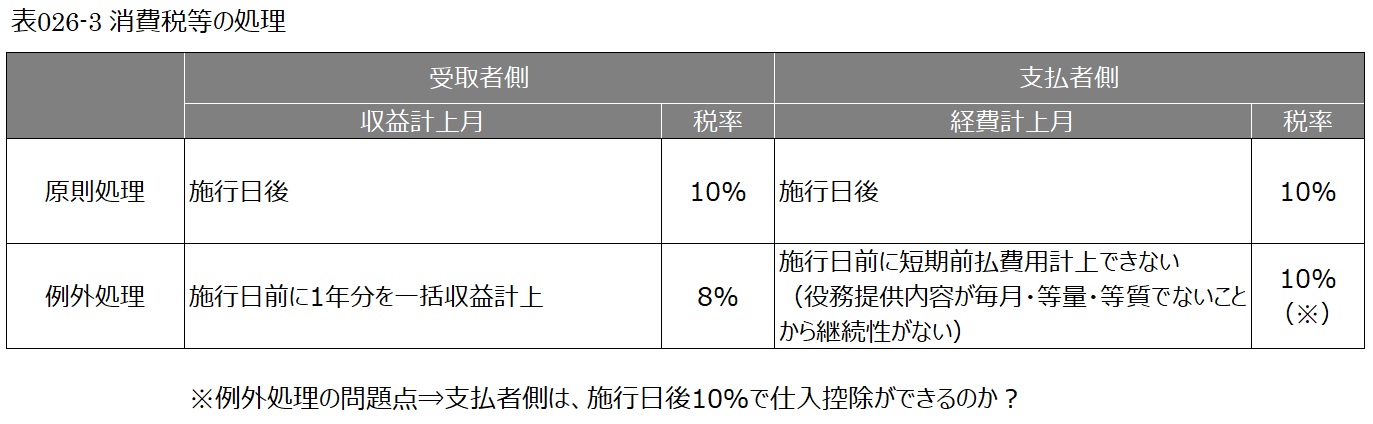

Part1の年極め事例の場合で、

支払者側が短期前払費用の適用ができない場合は、

支払者側の適用税率、10%? 8%? どちらなのかな?

上記のまとめフローに当てはめると8%となります。

10%は全くダメなのか?

仕入税額控除は、取引の各段階で課税され、

転嫁されることで最終的に消費者が負担することを予定している消費税において、

税の累積が生じることのないよう設けられている前段階税額控除方式であることからすれば、

前段階の取引で課税された消費税をそのままの額で控除されるのが

法の趣旨とする当局の基本的考え方からすると、

受取者側が8%であることから、支払者側も8%とするのがよいと思のですが・・・(当局の見解は?)

次回は(Part3;複数年契約の場合)を検討します。

広島総合税理士法人