さて師匠も駆けずり回る12月。

先ごろ2020年税制改正大綱が発表されました。

これらは概ね2020年4月以降の適用となります。

一方で今年、2019年の税制改正について復習しておくことは、

今年の決算対策の為にはとても有用ですので、

ここらで一つ。

今年の法人税の税制改正の目玉は、『目玉なき税制改正』です!

なんじゃそらー。目玉ないんかーい!と言いたくなりますが・・・。

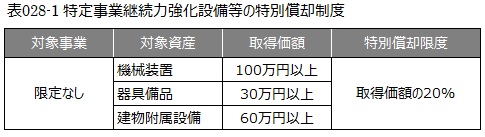

そのような中で中小企業者を対象に創設されたのが、

「特定事業継続力強化設備等の特別償却制度」(措置法44の2)です。

災害に対する事前対策のための防災・減災設備への投資に係る税制上の措置として、

中小企業等経営強化法の事業継続力強化計画又は連携事業継続力強化計画の認定を受けたものが、

2019年7月16日から2021年3月31日までの期間内に、

認定事業継続力強化計画等に記載された特定事業継続力強化設備等の取得をし、

事業の用に供した場合には、取得価額の20%の特別償却ができるものです。

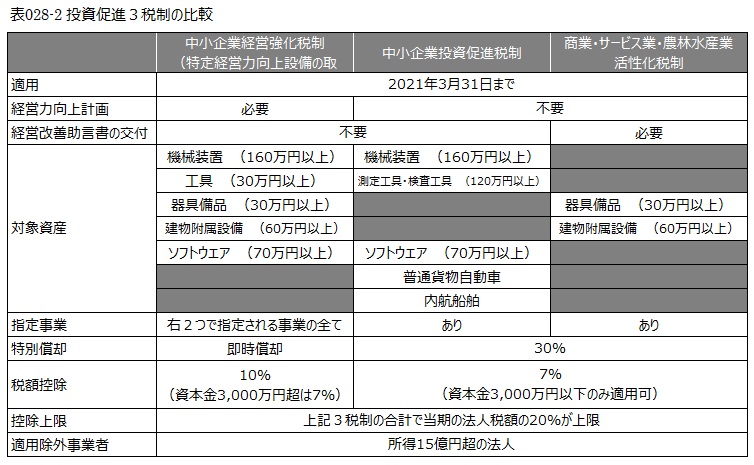

また一方で中小企業者がよく利用する税制として、

投資促進3税制があります。

今年の税制改正において、中小企業からみなし大企業が除かれ、2年間延長されました。

参考に3つの税制の比較をしてみました。

上記の制度はいずれも“事業の用に供した場合”に適用されます。

決算期末に取得されたものは、

税務調査では必ず「事業に供した日」がいつかチェックをされます。

では、事業の用に供した場合とは如何に?

次回にご説明しましょう、お楽しみに!

広島総合税理士法人